亚搏体育app中国最新版本

你的位置:亚搏体育app中国最新版本 > 关于亚搏 > 关于亚搏

亚搏体育app中国最新版本 “杭州六小龙”群核科技,根除好意思股三闯港股,发展空间还有些许?

发布日期:2026-03-26 10:25 点击次数:108

作家 | 于莹

剪辑 | 蛋总

好意思编 | 邢静

审核 | 颂文

在DeepSeek、宇树科技等“杭州六小龙”接踵以突破性本事引爆话题之后,“六小龙”也稳健成为一个清爽的标签,承载着外界的期待。

而群核科技巧合是其中最低调、也最格外的一个,其莫得大模子的光环,也莫得机器东说念主的酷炫,却手持一款家装遐想师险些皆知说念的产品——酷家乐。

2月24日,群核科技第三次向港交所递表。从2021年赴好意思上市折戟,到2025年两度恳求港股失效,再到如今再度闯关,群核科技的IPO之路似乎走得并不随手。

如果这次告捷上市,它将成为“六小龙”中第一个登陆成本市集的成员,也将摘得“人人空间智能第一股”的头衔。

但光环在身,路却难走。透过招股书不错看到,这家堪称“空间智能”的公司,现在近97%的收入仍来自家装遐想软件的会员费,中枢客户是装修公司、建材商和产品厂。

当房地产行业进入深度调度期,这些“金主”们正在减轻预算。而公司反复强调的AI新业务,空间智能、具身智能检修平台,现在孝顺的收入仅为3%。

一面是“六小龙”的光环,一面是地产周期下的增长惊悸;一边是高毛利的本事生意,一边是利润赔本的践诺。群核科技到底是一家什么样的公司?它的发展念念象空间究竟有些许?

1、营收增速放缓,家装企业照旧中枢客户

「创业最前哨」注释到,如果你在酬酢平台或搜索引擎里搜索“好用的家装遐想APP”,巧合率会被保举酷家乐,这亦然群核科技的中枢产品。

这款在2013年推出的云表遐想软件,主打快速拖放式3D遐想、即时渲染和BIM才智。简便来说,在酷家乐上,遐想师上传CAD图纸或平面文献后,系统能自动识别结构信息,并生成可剪辑的3D遐想决策。

相较于传统云遐想软件,酷家乐最超越的上风之一在于“快”,仅需10秒,其就能将遐想决策渲染成5K高清恶果图,兑现近乎实时的可视化呈现。

此外,遐想师还可将包含尺寸、材料和规格的无缺3D数据径直发送给制造商,系统能自动生成分娩图纸,减少时弊。

(图 / 酷家乐平台作品)

在酷家乐上线的2013年,恰逢中国房地产市集的阶段性高点。因此,这段时辰内,公司借助地产行业东风发展飞快。

凭证群核科技赴好意思上市时递交的财务数据,2019年和2020年,公司营收分歧为2.82亿元和3.53亿元,同比增长25.2%。2021年第一季度,其营收达1.01亿元,同比增长33.32%。

但这一增长势头在连年出现转换,跟着房地产行业进入深度调度期,2023年至2025年间,公司营收增速从13.7%降至8.6%。最新招股书知道,这三年收入分歧约为6.64亿元、7.55亿元和8.20亿元,增速显著放缓。

在最新的招股书中,群核科技也明确教唆了中枢风险,公司客户高度蚁集于家居、房地产高卑鄙行业,行业景气度下行会径直影响客户的付费才智和意愿。

面对这么的外部环境,群核科技也正在谋求新的前途,最显著的即是不竭在强调本身的科技属性。

比如,在2024年,群核科技讹诈酷家乐积存海量三维全国、物理正确、可打算空间数据的上风,推出了空间智能管制决策SpatialVerse软件。

据了解,这是一款特意面向具身智能领域的检修平台。践诺中,机器东说念主的真的数据蚁集成本上流,成本动辄数十万起步,且效用有限,而SpatialVerse构建的虚构环境,让机器东说念主不错在数字全国中完成大范围检修迭代,现在已招引智元机器东说念主、星河通用等客户。

(图 / 群核科技官网)

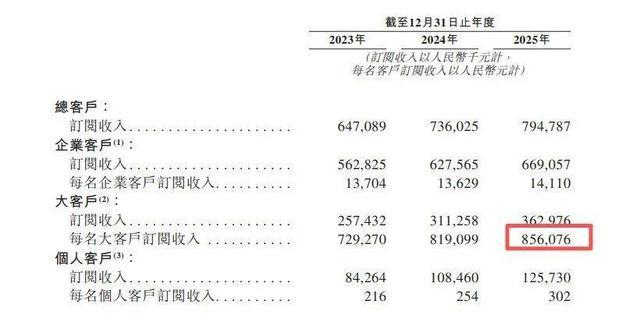

不外,尽管本事布局颇有看点,群核科技的收入结构仍然高度单一。最新数据知道,公司近97%的收入来自软件订阅费(会员费)。

而这些会员费进一步隔断看,有81.6%皆来自企业客户。这些主如若家居家装全产业链的公司,比如全屋定成品牌、产品工场、装修公司、建材经销商,还有连锁门店、交易空间装修公司等。

群核科技向这些企业销售按年收费的账号,价钱从几千元的基础版,到数十万致使上百万元的定制化套餐不等。

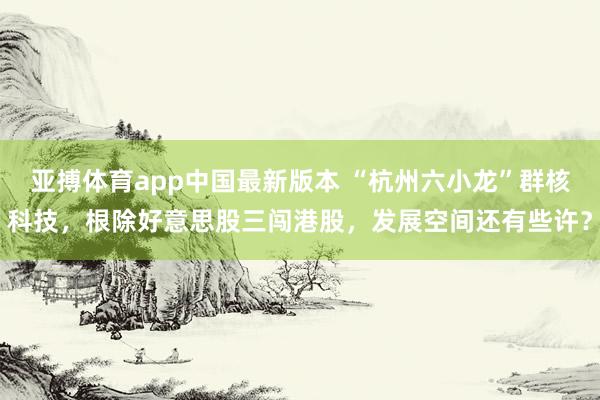

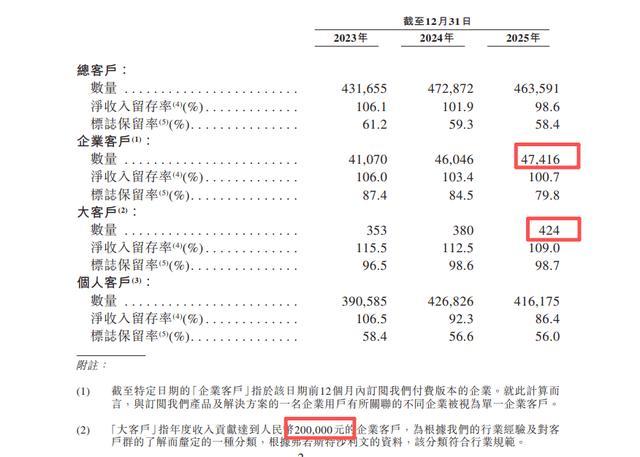

遗弃2025年,公司领有逾越4.7万家付费企业客户,其中年付费逾越20万元的头部大客户有424家,平均每家年孝顺达85.6万元,是公司最踏实的收入撑持。

(图 / 群核科技招股书)

(图 / 群核科技招股书)

因此,不错说,群核科技的中枢金主依然是家居家装行业的企业客户。

此外,公司的会员付费中有15.3%是个东说念主用户付费,一般是要装修屋子的横暴业主、独处遐想师、遐想喜爱者。剩下3.1%是本事干系的专科办事费,2025年金额惟有2520.7万元。

是以,尽管公司在空间智能、AI检修平台等领域已有布局,但这些业务现在还在起步阶段,对全体营收孝顺很小,也未酿成第二增长弧线。

(图 / 群核科技招股书)

可见,关于一家试图以本事立异启动增长的公司而言,怎样从“讲故事”走向委果的结构性转型,照旧摆在眼前的关键课题。

2、超80%毛利率,却难赚到钱

从收入形态上看,在改日几年,群核科技就怕仍将以现存形态为主,即依靠家居家装行业的企业会员费撑起基本盘。而在这套交易逻辑之下,公司的上风与间隙皆十分显著。

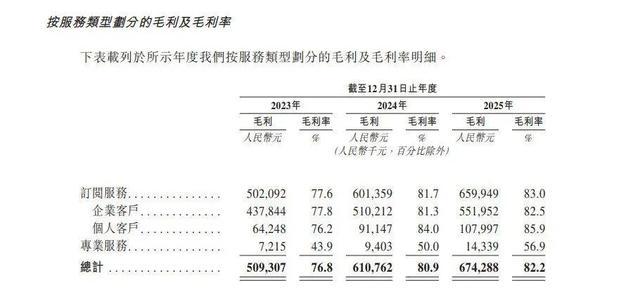

起先,由于轻财富运营,群核科技的毛利率逾越80%,这一数据在行业内处于较高水平,这巧合亦然不少投资东说念主敬重群核科技的原因之一,毕竟高毛利意味着企业中枢业务的盈利空间富足,具备潜在的盈利基础。

(图 / 群核科技招股书)

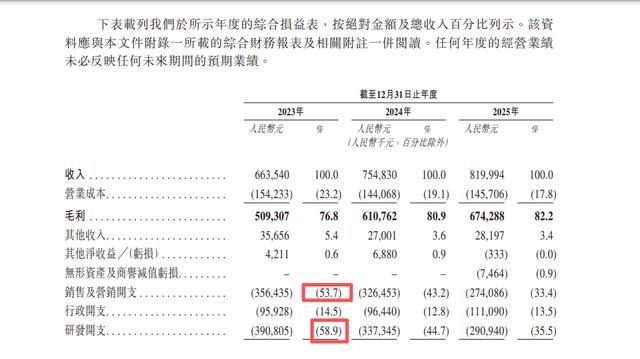

不外,高毛利并未滚动为企业的全体盈利,这是群核科技交易形态中最超越的短板。

2023年-2025年,群核科技相应赔本分歧约为6.46亿元、5.13亿元及4.28亿元,三年累亏15.87亿元。而从经调度后的净利润数据看,直到2025年公司才兑现盈利,调度净利润达到5710万元。

那么,亚搏app最新版本既然中枢业务毛利率高达80%,属于得益的生意,群核科技为何恒久堕入赔本?谜底其实与多数线上平台同样,本色上属于“烧钱换增长”的形态,企业开销范围大、且需不竭参预。

具体来看,群核科技赔本的主要原因在于上流的研发与营销参预。

动作一家本事启动型企业,群核科技深知本事立异和产品研发的焦躁性,在研发方面参预了大皆的资金和资源,以期保持本事最初地位和不竭立异才智。

招股书明确暗示,赔本主要由于不竭大皆投资于产品确立、本事援救及产品营销。2023年至2025年,累计研发参预就逾越10亿元。

(图 / 群核科技招股书)

同期,为了拓展市集和擢升品牌影响力,群核科技也在营销方面参预了大皆资金。2023年至2025年,群核科技的销售以及营销开支占营收比例分歧达53.7%、43.2%及33.4%,这对任何一家企业来说,无疑皆是一笔高大的开支。

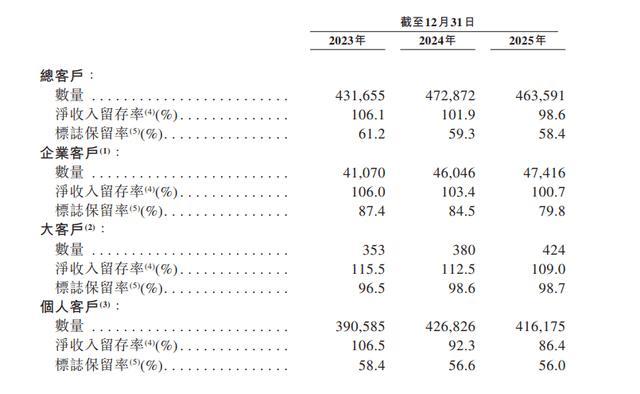

钱烧下去,恶果怎样?从用户数据来看,群核科技的“烧钱换增长”如实带来了范围的擢升,但增长质地却谢却乐不雅。

2025年,公司软件招引的平均月活跃用户约为250万名。个东说念主客户由2023年39万名增多至遗弃2024年42.68万名,2025年小幅降至41.61万名。企业客户则由2023年的4.1万名不竭扩大至2025年的4.7万名。

但另一边,公司的客户留存率和付费意愿不竭下滑,其企业客户净收入留存率从2023年的106%跌至100.7%;个东说念主客户净收入留存率从106.5%暴跌至86.4%。

同期,代表客户改日付费信心的递延收入(预支费会员费),从2023年的6.17亿元不竭下滑至2025年的5.10亿元,客户宽阔从恒久订阅转向一年一签,这背后是市集对行业前途的宽阔保守作风。

(图 / 群核科技招股书)

公司的用户数目不竭擢升,但留存率却不竭下落,这阐述,群核科技的收入增长依赖“新客拉动”,而非“老客留存”,这意味着公司不得不不竭参预成本拓展新客户,边缘获客成本会随之不竭高涨,酿成“越增长、越烧钱”的轮回。

而付费意愿不竭走弱,也阐述地产下行起先冲击的是抗风险才智弱的中小装修公司、建材经销商、配偶店,这些客户生意缩水后,会径直砍软件预算,要么降档套餐、减少账号数目,要么径直不续费。

是以,在这么的交易形态下,公司才堕入“高毛利却赔本”的魔咒中。

要突破这个怪圈,最径直的方针即是压缩成本。2025年,群核科技销售以及营销同比减少16%至2.74亿元,与本事护城河息息干系的研发开支也削减至2.91亿元,降幅达到13.6%。

在压缩成本之下,公司终于兑现盈利,仅仅这种通过“主动节流”兑现盈利的可不竭性仍有待考证。

值得一提的是,群核科技这次IPO的方针之一出海,其于2018年推出酷家乐的国际版Coohom,主要针对韩国、东南亚、印度、好意思国及日本市集。解说期内,其国际业务占总收入的比例分歧为6.0%、7.6%及9.0%。

但这种烧钱形态下,布局外洋市集究竟是能够创造新的但愿,照旧会重蹈国内“高参预、低讲述”覆辙?这一问题,仍需时辰和市集给出谜底。

3、财富欠债率高企,屡次递表上市谋“补血”

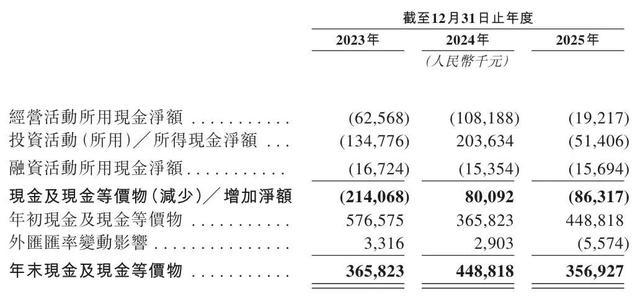

除了盈利端的结构性问题,大额不竭开支还让群核科技的现款流恒久处于紧绷情景,推敲层面的“失血”问题尚未得到根底管制。

2023年至2025年,公司推敲步履产生的现款流量净额分歧为-6256.8万元、-1.08亿元和-1921.7万元,纠合三年为负。

这意味着公司中枢推敲业务不仅无法产生正向现款流,还需要不竭花消现存资金,绝顶于企业“造血才智”不足,只可依靠外部资金填补缺口。

(图 / 群核科技招股书)

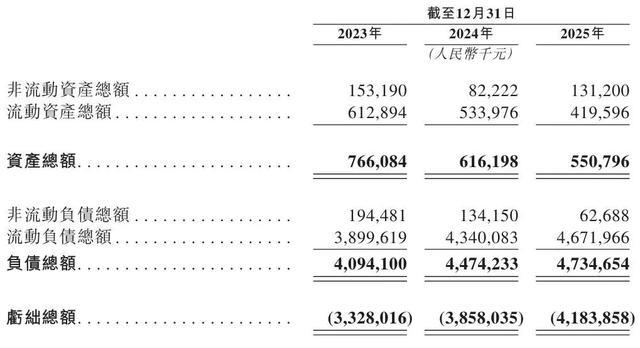

不仅如斯,群核科技的欠债范围高企,遗弃2025年末的总欠债已达47.35亿元,而同期的财富总和仅为5.51亿元;其中流动欠债总和46.72亿元,流动财富总和仅4.20亿元。

就算剔惊怖群核科技高达40.91亿元的赎回欠债,财富欠债率依旧高达116.87%,靠近资不抵债风险。

(图 / 群核科技招股书)

更值得警惕的是,公司用于即时偿债的储备资金也呈现减少趋势。遗弃解说期各期末,群核科技的现款及现款等价物分歧为3.66亿元、4.48亿元和3.57亿元,2025年较2024年显著回落。

「创业最前哨」注释到,在推敲压力之下,群核科技也曾进行多笔融资。数据知道,2013年于今,群核科技进行了8轮融资,融资金额超4.3亿好意思元。

而纵不雅其鼓励阵营,可谓“群星云集”。在群核科技的鼓励名册里,不仅有小米雷军控股的顺为成本,还有高瓴成本、IDG成本、GGV纪源成本、经纬中国等有名成本的身影。

据其他媒体报说念,群核科技2021年冲刺好意思股市集时,估值已达20亿好意思元,折合东说念主民币约145亿元。

但成本的热度正在稳健消退,群核科技取得的终末一笔融资停留在2021年,而后再未取得任何外部募资。

这一变化意味着,公司对成本的招引力已显著下落,若不行通过其他渠说念实时“补血”,按照现时的成本开销节律,后续很出丑管普通运营,资金链断裂的风险将不竭高涨。

而这次已是群核科技三度递表港交所,此前还曾主动根除好意思股上市规划,这也让市集对其IPO的中枢诉求产生疑问,这次上市,究竟是为了通过募资缓解山水相连的债务与现款流压力,照旧基于主业健康发展的普通融资需求?

更关键的是,若这次IPO募资不足预期,公司将给与哪些具体顺序化解短期偿债风险、保险不竭推敲才智,从而幸免挫伤中小鼓励利益?针对这些疑问,「创业最前哨」试图向群核科技进一步了解,但遗弃发稿前尚未获恢复。

总体来看,头顶“杭州六小龙”与“人人空间智能第一股”的双重光环,群核科技的三次IPO闯关,终究绕不开家装基本盘的增长枷锁,而新业务的落地尚远。

接下来,群核科技的破局之路,巧合不仅在于要悉力敲开成本市集的大门,还要委果跳出行业依赖,让本事布局滚动为可不竭的增长能源。

*注:文中题图来自界面图库亚搏体育app中国最新版本。

ag真人app官方网站入口 备案号:

备案号: